S’il te plaît, dessine-moi un incubateur

Petit exercice très libre sur les stratégies d’incubation des grandes entreprises

15marches est une agence d’innovation

Découvrez nos offres

« En France, on n’a pas de pétrole mais on a des startups » affirme une publicité récente pour un « atlas des startups 2015 » (payant). « En France on n’a pas de pétrole mais on a des incubateurs » sera sans doute le titre de l’édition 2016. Ce type de structures se multiplie ces derniers mois. Les villes et les entreprises rivalisent de déclarations.

[Attractivité] Paris est la capitale européenne de l’innovation avec plus de 100.000m2 d’incubateurs à #startups pic.twitter.com/Pi2MXDbnkI

— Anne Hidalgo (@Anne_Hidalgo) 27 Septembre 2015

Le terme « incubateur » agrège ici pêle-mêle laboratoires, pépinières, accélérateurs, ou encore espaces de coworking. Hors Paris, le guide des startups (gratuit) d’Olivier Ezratty recense pas moins de 94 « incubateurs, pépinières et autres lieux de soutien à l’innovation ». Le privé n’est pas en reste : presque tous les secteurs– télécoms, logiciels, constructeurs, services, medias, banques,…- ont créé ou rejoint ce type de dispositif.

Au delà des chiffres, ce qui interpelle est la motivation soudaine des entreprises, notamment de services, à créer des structures jadis spécialisées dans le lien entre recherche et industrie. Qu’est-ce qui pousse une entreprise à investir dans son propre dispositif d’incubation de startups ?

Sans prétendre à une quelconque exhaustivité, j’ai tenté de classer en 3 types de scénarios les raisons pour lesquelles une entreprise investit dans un incubateur :

Le premier scénario est celui dans lequel une entreprise investit directement dans des startups en suivant une logique d’investisseur. Je l’ai appelé le scénario JACKPOT.

Le deuxième est celui dans lequel l’entreprise crée un incubateur dans son domaine d’activités afin de renouveler son portefeuille de produits. Elle se place dans une posture d’acheteur. J’ai appelé cette approche le scénario SUPERMARCHÉ.

Le troisième scénario est moins voyant. L’entreprise cherche à se transformer au contact d’autres organisations. Elle crée pour cela un cadre dans lequel les règles et process diffèrent de ceux de l’entreprise, en cherchant à y impliquer ses propres personnels. C’est le scénario BAC À SABLE.

1. Le scénario JACKPOT

La perspective d’investir tôt dans une « licorne », ces startups valorisées plus d’un milliard de dollars, ferait rêver n’importe quelle assemblée d’actionnaires soumise aux vaches maigres post-subprimes. Encore faut-il intégrer certaines spécificités.

Une startup n’est pas une entreprise comme les autres (et vice versa)

Disons pour simplifier qu’elle se distingue principalement par trois critères :

– la radicalité : la startup cherche des innovations « disruptives »,

– la croissance : elle cherche des rendements croissants, le « passage à l’échelle » (lire ici notre article sur les modèles scalables)

– la prise de risque : elle se positionne sur des marchés et des technologies non encore explorées.

Attention à l’arbre Criteo qui cache la forêt de startups sans lendemain

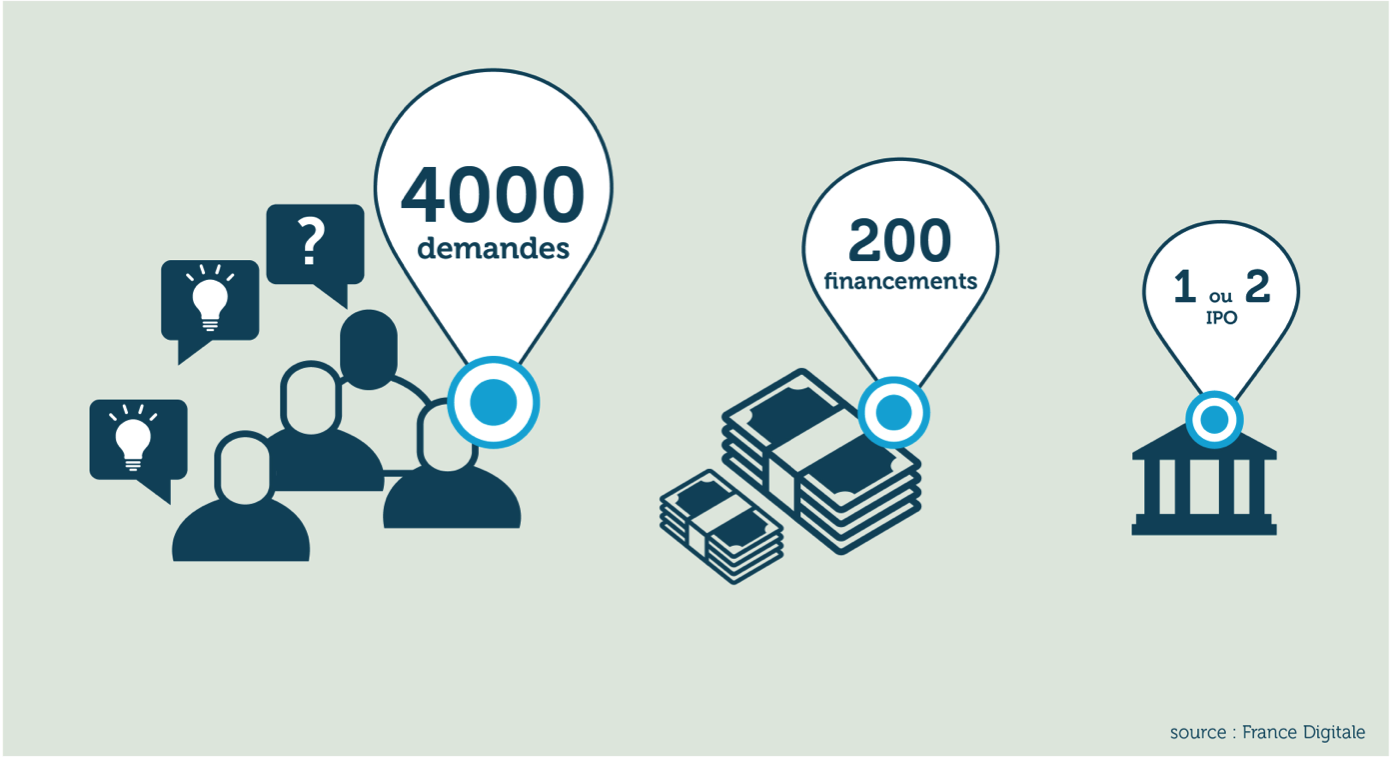

Pour 4 000 dossiers reçus chaque année, les capital-risqueurs (dont c’est le métier) n’en financent que 200, soit 5%. Parmi ces 200 startups financées, très peu seront rachetées ou introduites en bourse. Pour réussir, ces investisseurs construisent patiemment d’importants portfolios pouvant atteindre plusieurs centaines de startups, voire plusieurs milliers pour Kima Ventures, le fonds de Xavier Niel. Un portfolio d’au moins 100 startups serait a minima nécessaire pour que le succès de l’une d’elles finance les échecs des autres. Quelle entreprise (dont ce n’est pas le métier) peut faire la même chose ?

Peu de grands groupes investissent dans l’unique espoir de revendre leurs startups ou les introduire en bourse. Ils affirment au contraire se comporter en « actionnaire de long terme ». Mais cette louable intention va justement à l’encontre de la logique même des startups décrite plus haut. Une startup doit pouvoir prendre des décisions aussi rapides que radicales (lire ici le récit de l’aventure Critéo par Marie Ekeland). Ceci explique que les investisseurs professionnels rechignent souvent à investir dans des startups soutenues par des industriels. Ils savent que leurs logiques ne convergeront pas.

Qu’arrive-t-il dès lors à ces startups ? À mesure que le cash investit par les premiers investisseurs (généralement entre 500K et 2 millions d’€) est dépensé, les relations avec le grand groupe évoluent de « allez-y lâchez-vous ! » vers « il serait peut-être temps de monétiser ?». La tentation est grande alors pour le groupe de vouloir aider la startup, non pas en l’incitant à mieux « chercher », mais en faisant ce qu’elle sait faire le mieux : acheter ses produits.

C’est ainsi que nos jeunes licornes vont se transformer en jeunes chevaux de traits.

2. Le scénario Supermarché de l’Innovation

Acheter l’innovation ou devenir innovant ?

Pas un mois sans entendre ou lire l’antienne : « les grandes entreprises ne savent plus innover ». Clayton Christensen a démontré aux décideurs du monde entier comment leurs entreprises, aussi fortes soient-elles dans leur domaine d’activité, étaient incapables de s’adapter aux innovations de rupture. Même lorsqu’elles sont à l’origine de ces innovations, elles échoueraient à les mettre en œuvre. Ce complexe d’infériorité les pousse naturellement vers des startups parées au contraire de toutes les vertus : « innovantes, audacieuses, agiles, rapides,… »

Crise de jeunisme ou simple réalisme ? La transformation des entreprises coûte cher et se révèle extrêmement complexe dans une période de croissance atone. L’innovation ouverte semble le nouveau graal de l’entreprise, une sorte d’ascenseur magique vers le succès. Encore faut-il que cette démarche ne consiste pas simplement en une externalisation de la R&D. Les startups sont admises dans l’incubateur à condition de créer des produits en lien avec la stratégie produit du Groupe. Leur évolution est suivie avec attention par les services Achats de l’entreprise, sous l’oeil attentif du Juridique. Or les fonctions achats et juridiques sont souvent les plus optimisées de l’entreprise (cf. la « Bête » décrite dans notre article sur Pixar). Elles sont peu ouvertes aux incertitudes décrites plus haut. Il leur faut un cahier des charges, des délais, des résultats tangibles et bordés. La co-conception des débuts peut rapidement se transformer en « simple » fourniture de prestations ou de produits.

Servir ou grandir ?

Les startups, ravies de cette première commande, se consacreront presque à 100% à sa bonne réalisation. Elles délaisseront le développement d’autres fonctionnalités et la recherche de nouveaux marchés. Elles cesseront dès lors de se comporter en entrepreneur pour devenir des fournisseurs. Ce dilemme, beaucoup d’éditeurs de logiciels le connaissent. Au lieu de construire un SaaS orienté utilisateur final (ex. : Intuit) on se retrouve à répondre à des cahiers des charges et se perdre finalement dans des réunions de suivi de projets. Le risque n°1 que rencontre une startup n’est donc pas d’échouer : c’est de ne plus être une startup, et devenir une SSII ou un prestataire de service.

Ce que j’écris peut sembler paradoxal : le job d’un entrepreneur est évidemment de servir ses clients. Mais dans le cas d’une startup, l’entreprise ne connaît pas ses clients, et ne connaît même pas encore ses produits. Elle cherche un modèle scalable et rentable. Ce n’est pas pareil.

Comment sortir de ce dilemme ? Nous vous proposons un troisième scenario, plus ambitieux mais aussi plus complexe.

3. Le scénario « bac à sable »

Comment créer de la valeur avec une startup sans la contrôler ni l’étouffer ? L’approche proposée définit un périmètre au sein duquel les deux entités vont se rencontrer et travailler ensemble. À l’intérieur de ce périmètre, l’entreprise s’affranchit des règles et organisations habituelles. Elle met des outils et des moyens à disposition de la startup. À l’extérieur, tout continue comme avant. C’est le principe du bac à sable.

Ce type de dispositif ne fait pas partie du paysage habituel des grandes entreprises.

Juridiquement, il nécessite d’établir des conditions contractuelles dérogatoires pour créer ensemble de la valeur tout en respectant la liberté de l’une et les contraintes de l’autre. Votre service juridique saura-t-il bien s’y prendre ?

D’un point de vue managérial, il est nécessaire de créer là aussi des conditions extra-ordinaires en termes d’organisation et de ressources humaines. L’objectif est de permettre aux personnels engagés dans l’aventure de quitter les chemins balisés de l’entreprise avec l’assurance de pouvoir y revenir. Une approche bac à sable réussie stimule l’engagement et la créativité des collaborateurs sans les laisser au bord de la route s’ils échouent ni les retenir s’ils réussissent. Votre top management l’acceptera-t-il ?

Enfin culturellement parlant, cette approche nécessite de revoir les fondamentaux qui président au bon fonctionnement des grands groupes depuis la révolution industrielle. Apprendre à ne pas tout maîtriser, à « lâcher prise » et s’inoculer une dose d’incertitude. Valoriser l’échec et oublier les plans à trois ans. Savoir écouter, aider et faciliter la réussite des autres sans assurance de retour sur investissement.

Cette voie est étroite, mais elle seule représente selon moi le véritable sens d’une relation entre grands groupes et startups : la transformation des premiers par les secondes. En cherchant à créer des espaces plutôt que des produits, elle s’attaque aux moyens plutôt qu’aux fins. Ne pas chercher l’innovation à l’extérieur, mais devenir soi-même une entreprise innovante.

À vous de jouer.

Merci en particulier à Nicolas Colin, Philippe Meda, Romain Lacombe et Paul Richardet qui m’ont inspiré ces réflexions lors d’une mission récente sur le sujet.

Si vous avez aimé cet article, vous pouvez le partager.

Ne manquez plus un article, abonnez-vous !

Visuel « 4000 startups » : www.pollenstudio.fr pour 15marches d’après France Digital

15marches est une agence d’innovation

Découvrez nos offres

Découvrez notre newsletter

Suivre Stéphane