Hypercroissance tu perds ton sang froid

Après la période de fascination pour les startups, voici la période de crainte puis de détestation. Et si on commençait par bien comprendre pourquoi et comment les startups « vont vite et cassent des choses » ? Hypercroissance mode d’emploi.

15marches est une agence d’innovation

Découvrez nos offres

Alors que la plupart des startups emblématiques des années 2010 entrent dans l’âge adulte, doit-on applaudir leur succès ou déplorer leurs effets collatéraux ? Faut-il, comme semblent le promouvoir les pouvoirs publics, aider les startups françaises à “passer à l’échelle” et devenir des “scale-ups”, ou au contraire revenir à des stratégies plus traditionnelles de croissance organique ? Avant de répondre à cette question, intéressons-nous d’abord à l’une des caractéristiques les plus mal comprises de la nouvelle économie : la stratégie de croissance, ou plutôt d’hypercroissance choisie par certaines startups. L’hypercroissance est la capacité à conquérir des utilisateurs et éliminer ses concurrents « à l’échelle » pour atteindre l’hégémonie le plus rapidement possible. Jadis la conséquence d’une réussite, l’hypercroissance en devient aujourd’hui la cause principale, le fruit d’une stratégie délibérément poursuivie dès le départ. Quitte à détruire les conditions mêmes de fonctionnement des marchés qui les ont porté. Des voix s’élèvent pour remettre en cause cette démarche et proposer des alternatives.

2019 sera, sauf crise boursière, l’année où les startups les plus emblématiques des années 2010 – Airbnb, Uber, Lyft, Instacart, Doordash,…- entreront en bourse. Celles et ceux qui nous prédisaient l’éclatement de la “bulle des startups” en seront pour leurs frais. Le monde célèbrera le succès éclair de ces “méga-licornes” symboles d’une économie mondialisée et numérisée. Et tant pis si des milliers de startups meurent dans le silence des espaces de coworking. Tant pis également si ces succès provoquent des réactions en chaîne économiques, sociales et sociétales. L’histoire est écrite par les vainqueurs.

Essayons tout d’abord de comprendre comment elles sont arrivées là. La réussite des startups de l’”ère mobile” – années 2010 – est due à la conjonction de facteurs technologiques, de modèles économiques et de stratégie de croissance.

Les facteurs technologiques

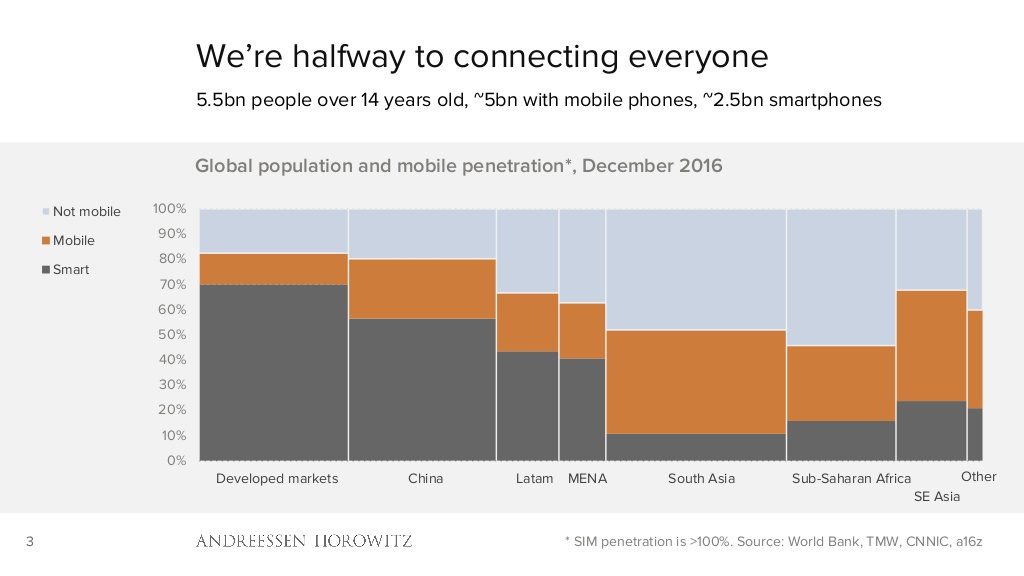

Près de 4 milliards de personnes sont connectées à internet dans le monde, dont 2 via mobiles. Elles utilisent essentiellement deux plateformes applicatives – Android et iOS – sur lesquelles des millions d’applications ont été créées. En 20 ans, la connectivité a été multipliée par 400. Près de 2 milliards de personnes socialisent et s’informent via Facebook. Un ménage américain sur deux est abonné à la formule Prime d’Amazon. La généralisation de ces solutions signifie que, quelque soit l’endroit où vous habitez et votre niveau d’éducation, vous êtes à un clic – ou presque – d’un achat sur internet. Du côté de l’offre, il n’a jamais été aussi simple et peu coûteux de créer une entreprise mondiale. Des technologies d’intelligence artificielle permettent de proposer des services “personnalisés” en masse grâce à l’utilisation de leurs données.

Ces conditions sont fort différentes de celles qui ont précédé la “crise des dotcoms” de l’an 2000. À l’époque, quelques centaines de millions d’utilisateurs ramaient sur leurs PC pour surfer sur des pages internet.

Les modèles économiques

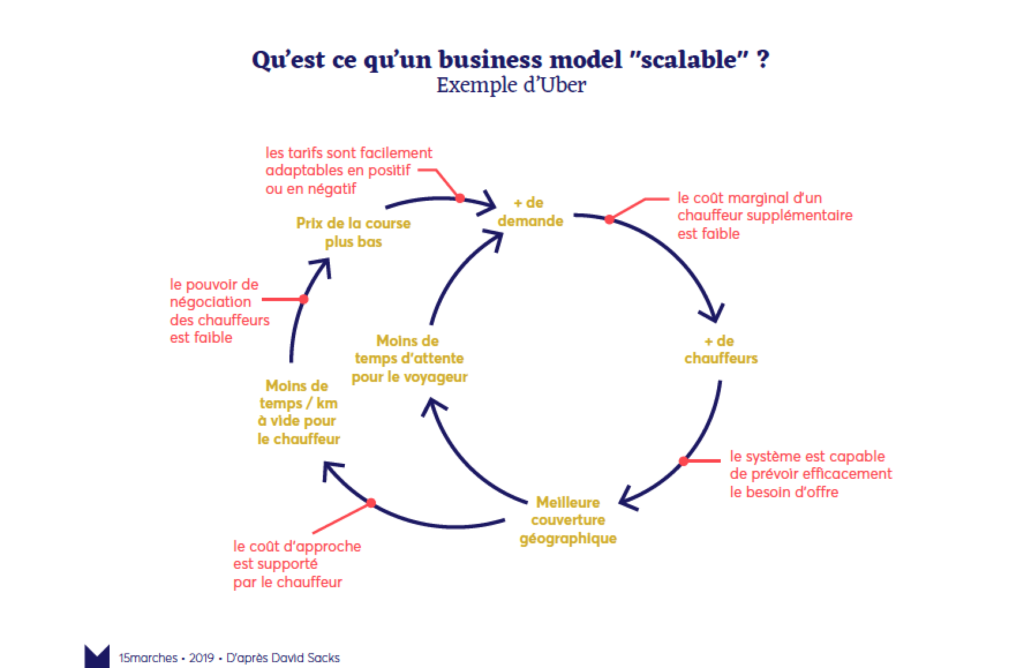

Les business models qui ont le mieux profité de ces facteurs technologiques sont les modèles de plateformes. À deux ou trois côtés (pensez : Deliveroo), elles permettent de bénéficier d’effets réseaux extrêmement puissants sans sacrifier la personnalisation des offres. Plus il y a d’utilisateurs, plus augmente le nombre d’interactions possibles entre ces utilisateurs et par conséquent la valeur du réseau. Basées sur des produits extrêmement scalables, ces entreprises ont pu se développer très rapidement avec très peu de moyens humains : Uber a pu s’implanter dans chaque ville avec des équipes d’à peine 3 à 4 personnes, et alimenter ainsi une croissance effreinée d’une ville par semaine. WhatsApp a atteint ses 500 premiers millions d’utilisateurs avec moins de 50 salariés.

Surtout, ce modèle économique “fait levier” des capacités de tiers. Pas de voiture chez Lyft ni de vélos chez Instacart. Pas de chambres ni d’hôtels dans le bilan d’Airbnb. Pas de salariés non plus, les “partenaires” étant des contractuels qui assument risques, congés et périodes creuses. Souplesse maximale pour croître ou au contraire décroître si besoin.

Lire notre article : qu’est-ce qu’un modèle économique scalable ?

Enfin, la stratégie de croissance

C’est sans doute la plus mal comprise. Combien de fois ai-je du expliquer que non, Uber n’est pas structurellement déficitaire, bien au contraire. Une fois les premiers investissements amortis (construire la plateforme technologique), les recettes générées par les commissions prélevées sont très importantes au regard des coûts d’exploitation et marketing. Prélever 3 euros sur une course de 10 quand vous ne financez ni véhicule ni salaire, c’est une activité très rentable par essence. Alors, pourquoi des entreprises comme Uber affichent des résultats financiers catastrophiques, jusqu’à 100% de déficit ? Des choix stratégiques de privilégier la croissance sur la rentabilité à court terme. Une stratégie délibérée dont l’un des principaux promoteurs, Reid Hoffmann, fondateur de Linkedin, a fait un livre, Blitzscaling (avec Chris Yeh). Blitzscaling, c’est l’abréviation de Blitzkrieg, en référence à la “guerre-éclair” des nazis lors de la deuxième guerre mondiale, et to scale, passer à l’échelle, cf. notre article plus haut sur les modèles scalable.

En résumé, cette stratégie consiste à passer à l’échelle le plus rapidement possible, profitant des fameux effets réseaux du modèle de plateforme, pour prendre de vitesse ses concurrents, les régulateurs et parfois même… ses clients. Le pari de cette stratégie est que, si une entreprise se développe assez vite et assez massivement pour atteindre le monopole de fait, les profits suivront. Comme les panzers allemands qui foncèrent sur l’Europe en 1940 sans chercher à fortifier chaque village traversé, les startups se développent à marche forcée, ouvrant ville après ville, pays après pays, sans chercher à régler les problèmes apparus au cours de leur folle chevauchée. Seule compte l’atteinte d’une masse critique suffisante, obtenue au détriment d’abord de sortants, puis de concurrents. Des concurrents qui eux connaissent l’effet inverse : en l’absence d’effets réseaux (les chauffeurs délaissent votre plateforme, suivis des voyageurs lassés des délais d’attente), moins de croissance, et aucune perspective de couvrir les investissements. C’est la fermeture et la perte de leur mise pour les investisseurs.

J’allais oublier un quatrième facteur, sans doute le plus important : l’équipe. La capacité des fondateurs à poursuivre envers et contre tout cette stratégie en trouvant des solutions à des problèmes insoupçonnés au départ. Souvent développeurs informatiques à l’origine, ils en tirent la conviction que “tout problème a une solution”. En caricaturant, disons qu’un(e) développeur(se) sait que son code n’est jamais parfait au moment où il/elle le lance. Mais il/elle se sent assez confiant(e) pour trouver par la suite les moyens de “réparer” ce code : “il y aura forcément un patch pour réparer ça”. Cette manière de voir les choses est fort différente – c’est un euphémisme – de celle des ingénieur(e)s qui dirigent nos grandes entreprises. L’habitude de travailler en réseau et de hacker les solutions pour les améliorer plutôt que de les reprendre à zéro fait également partie des éléments distinctifs entre ces deux mondes.

Ajoutez la fameuse chutzpah, mélange d’audace et d’insolence, qui permet justement de “casser les choses” pour ne pas rester bloqué dans les sinuosités infinies de notre société, et vous aurez la recette des entrepreneur-e-s des années 2010. Le succès venu, ces mêmes entrepreneurs deviennent investisseurs et alimentent la roue.

Si vous regardez la manière dont se sont lancées l’été dernier des startups comme Lime, Bird et autres clones à roulettes, vous retrouverez exactement ce mode d’emploi. Utiliser des engins disponibles dans le commerce, les hacker sommairement et se lancer le plus vite possible avant que les autorités locales aient le temps de réagir. Moins d’un an après, ces mêmes startups tentent de régler un à un les problèmes rencontrés, en concevant elles-mêmes des engins plus robustes ou en négociant avec les villes des contrats pour opérer leurs flottes. Ah et j’allais oublier : ces startups ont été fondées par des anciens d’Uber, Lyft ou Delivery Hero.

C’est cette culture et ce modèle que dénoncent Tim O’Reilly, l’emblématique fondateur de O’Reilly Media, l’un des hommes les plus écoutés dans ces milieux. “La poursuite du monopole a sorti la Silicon Valley du droit chemin” écrit-il dans un article retentissant.

Lire : The fundamental problem with Silicon Valley’s favorite growth strategy.

Pour l’influenceur, ce qui a changé n’est pas la poursuite du monopole. C’est sa poursuite dès le départ. En privilégiant les modèles scalables, avec peu de capitaux immobilisés sur des marchés énormes. En sélectionnant les fondateurs sur leur capacité à aller vite et casser des choses plutôt que leurs valeurs et leur vision à long terme. Et, une fois trouvé l’adéquation produit/marché (les premiers milliers d’utilisateurs suivis d’une croissance forte et rapide), les investisseurs en venture capital disposent d’argent peu cher en quantité suffisante pour mettre en orbite ces fusées.

Impossible d’atteindre la rentabilité dans ces conditions, d’où l’injection régulière de sommes grandissantes destinées à entretenir le brasier de ces chaudières infernales. 55% des revenus d’Uber sont par exemple consacrés à des promotions et autres avantages pour attirer et retenir ses clients. Lyft, qui vient de réussir son entrée en bourse, consacrait l’équivalent de 127% de son chiffre d’affaires en marketing et communication (un ange passe dans les bureaux des responsables marketing qui me lisent). Pourcentage réduit à 37% à l’approche de l’entrée en bourse pour rassurer les marchés financiers.

Uber a ainsi englouti 10,7 milliards de dollars sur les 17 levés auprès de multiples investisseurs. Ces sommes “ne visent pas à faire le meilleur produit ou à construire une loyauté exceptionnelle avec les utilisateurs. Elles visent à fausser le marché en dopant le leader, lui faisant atteindre un tel rythme de croissance que ses concurrents jettent l’éponge”, nous dit en substance Tim O’Reilly.

Écoutons maintenant la défense des auteurs de Blitzscaling . Selon Hoffman et Yeh, cette stratégie ne sert pas uniquement à accélérer la conquête d’un marché. C’est aussi la seule manière de sauver sa peau quand il est tellement facile d’être copié. Dans Upstarts, Brad Stone relatait la visite des fondateurs d’Airbnb dans les locaux allemands de Rocket Internet, une sorte d’usine à startups, alors qu’Airbnb n’était encore implanté qu’aux USA. Ils découvrirent avec effroi que leur site était copié au pixel près par ces entrepreneurs sans vergogne, dans le seul but de conquérir le marché européen avant eux. Ils pouvaient ainsi imposer ensuite un rachat dans des conditions idéales. Manque de chance pour les Allemands, les fondateurs ont choisi de lutter en pratiquant à leur tour la guerre éclair, dépensant sans compter pour contrecarrer leurs copieurs. Mais à quel coût…

L’hyperconcurrence est la rançon de l’hypercroissance. Il n’a jamais été aussi peu coûteux de lancer une entreprise, mais il n’a jamais été aussi coûteux de la maintenir en vie. Ceci explique le taux très élevé de startups qui disparaissent dans la Vallée de la Mort décrite plus haut. Elles ont développé un produit, trouvé leur marché mais se retrouvent noyées par la concurrence (bon, ok, on ne se noie pas dans une vallée, mais vous avez compris la métaphore…).

“Pour chaque entreprise qui réussit avec cette stratégie il y en a des milliers au cimetière. Ce biais du survivant sert de stratégie” nous dit O’Reilly. Dans la compétition des guerriers-éclairs, les récompenses ne se répartissent pas équitablement : “le premier prix est une Cadillac Eldorado. Le second prix un lot de couteaux à viande. Le troisième prix est que tu es viré” (Alec Baldwin dans Glengarry Glen Ross).

On estime à plus de 100 000 le nombre de startups dans le monde ayant levé des fonds auprès de venture-capitalists. Parmi celles-ci, plus de 300 seulement ont atteint la valorisation symbolique du milliard d’euros (les fameuses “licornes”). Avec un taux de réussite de 0,3%, ou 1 sur 300, on comprend mal qu’autant de startups cherchent à reproduire en tout point la stratégie de croissance des licornes.

David Heinemeier Hansson (co-fondateur de Base Camp, auteur de Rework,…) dénonçait lui aussi cette supercherie dans son magistral Reconsider : les venture capitalists financent un maximum d’entreprises avec de petites mises de départ pour choisir ensuite celles qui leur feront remporter le jackpot et “tuer les autres”. Pour cela elles font croire à toutes qu’elles peuvent réussir en entretenant une “mythologie” autour de quelques réussites insolentes, alors que le taux de réussite est en réalité ridiculement bas. “dans l’absolu, 30% de chance de gagner 3 millions est égal à 3% de chance de gagner 30 ou 0,3% de gagner 300 millions. Mais les stratégies pour atteindre ces hypothèses sont fort différentes”.

Lire : Reconsider

Les investisseurs ont sûrement lu le livre de Reid Hoffmann et jeté celui de Hansson. Si l’on regarde dans le détail l’évolution du venture capitalism depuis 5 ans aux USA, le soutien par ces acteurs de la stratégie de blitzscaling apparaît clairement. Depuis 2013, les sommes levées ont été multipliées par 2,7 atteignant 131 milliards de dollars.

De quoi financer équitablement toutes les startups ? Et bien non vous l’avez compris. Une part majoritaire de cette augmentation a servi à financer des mega rounds, des tours de financement de plus de 100 millions de dollars. Plus de 60 ont ainsi été signés pour la seule année 2018 contre 6 seulement en 2013. Le carburant de quelques guerriers éclairs est bien là. Et tant pis pour ceux qui n’ont pas été choisis. “Tentez à nouveau votre chance Mesdames Messieurs” : l’autre part de ces sommes faramineuses a servi à financer des “premiers tours”. Quelques millions pour démarrer et tenter de remporter le pompon du Blitzscaling Rollercoaster.

À ce stade, vous devriez déjà vous demander si l’ambition proclamée par nos FrenchTech locales de créer des scale-ups relève de la plaisanterie ou de l’hallucination collective. On ne joue pas au blitzscaling depuis le bar PMU du coin. Mais intéressons-nous plutôt au revers de la médaille de cette stratégie.

Ofo et le mythe d’Icare (sur son vélo)

Je ne sais pas comment traduire blitzscaling en chinois mais l’histoire d’Ofo devrait servir d’épouvantail dans le domaine pour longtemps. Ofo – le petit vélo jaune en chinois – avait pourtant appliqué tous les préceptes de l’hypercroissance. Débuté comme un service de vélos en libre-service interne à l’Université de Pékin, cette entreprise de vingtenaires a rapidement connu un succès fulgurant. Persuadée que ses vélos, pourtant bas-de-gamme, pouvaient durer 2 ans, la startup Made in China allait s’étendre dans le monde entier en poursuivant une stratégie extrêmement basique : le bike spamming (comme les spams, ces emails non désirés dont le modèle économique repose sur la quantité et le coût très faible). Inonder une ville de vélos bon marché, les louer 15 centimes par mois (!), encaisser 30$ par nouveau client pour la caution, et recommencer. Arroser régulièrement de promotions. Présenter à ses investisseurs aux poches profondes les courbes de croissance du nombre d’utilisateurs plutôt que celles du nombre de voyages par vélo. Leur faire miroiter un potentiel infini de “valorisation des données d’utilisateurs” sur des marchés connexes comme la vente en ligne ou la livraison de repas. Dépenser sans compter les sommes faramineuses (plus de 2 milliards d’argent frais) levées auprès d’investisseurs peu sourcilleux. Au plus fort de sa courte existence, le fondateur d’Ofo a même consacré 3 millions de dollars pour créer un réseau de satellites afin que ses clients puissent prendre des “space selfies” depuis l’espace. Et puis…la blitzkrieg s’est transformée en Berezina. Sur les 10 millions de vélos mis en service (un ange passe dans les bureaux de la Mairie de Paris), plus de 5 millions ont été détruits ou volés en quelques mois. Lorsque les investisseurs se sont rendus à l’évidence, il était trop tard. Une tentative de fusion avec le rival Mobike a capoté par refus du fondateur, qui avait conservé un droit de veto sur les décisions. Le crash étant imminent, les premiers financeurs comme Didi ont même lancé des services concurrents à Ofo, précipitant son déclin.

La suite : un champ de ruines. Des millions d’utilisateurs qui cherchent à récupérer leurs 30$. Des fournisseurs non payés qui conservent des centaines de milliers d’engins. Des millions de vélos cassés qui rouillent dans des décharges colorées. Les investisseurs de Mobike s’en sortiront beaucoup mieux : après l’échec de la fusion, ils revendront leurs parts à Meituan, un géant chinois de livraison de repas et de billetterie sportive et de spectacles. Ce qui ne fait pas de Mobike un vainqueur non plus, tant sa situation reste périlleuse.

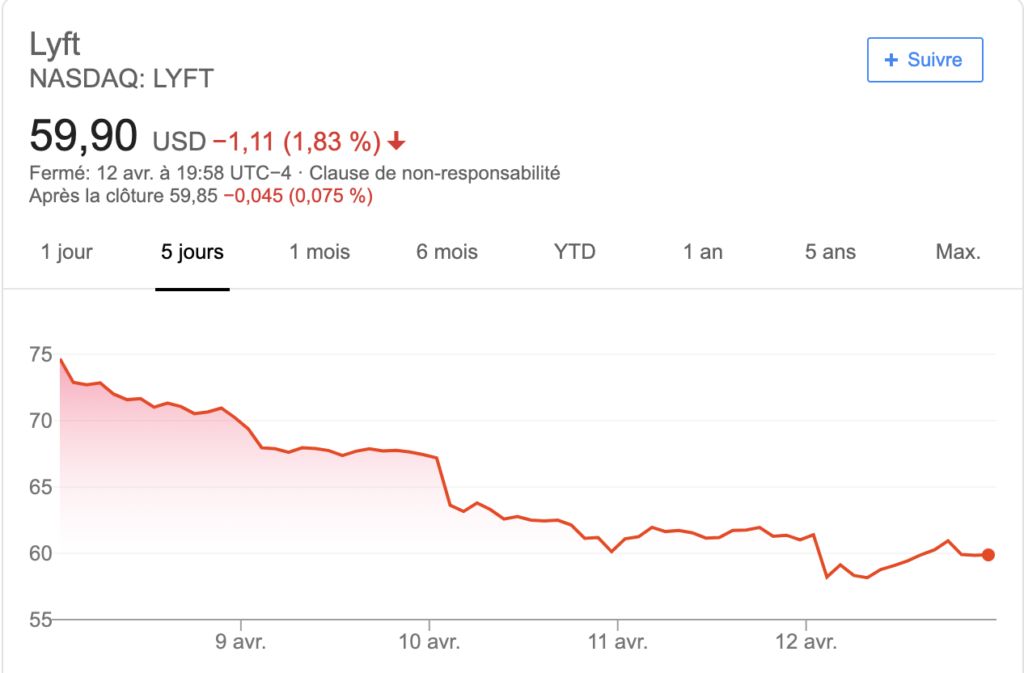

Tim O’Reilly analyse froidement les dérives du capitalisme mondial : faire des entreprises innovantes des objets sur lesquels on spécule comme de vulgaires produits dérivés. Les premiers pas de Lyft sur le marché boursier ne devraient pas le contredire. Après une entrée réussie (son cours a atteint deux fois le niveau de la dernière valorisation), le titre de Lyft a fait l’objet de spéculation intensive. L’entreprise a même accusé la banque d’affaires Morgan Stanley d’encourager cette spéculation en vendant des produits financiers destinés à contourner les règles du marché. Ajoutez à ce tableau peu reluisant le fait que Morgan Stanley n’est autre que la banque chargée de préparer l’entrée en bourse du rival Uber. Ambiance.

En conclusion : pour ou contre l’hypercroissance ?

La startup, cette entreprise qu’il est chic de détester

En France en particulier, toute tentative de débat sur ce sujet est rapidement noyée sous des considérations connexes comme (plusieurs réponses possibles) : la haine des startups, du capitalisme, de la croissance, du numérique, de l’argent et enfin des entrepreneurs, surtout s’ils espèrent devenir riches à la fin. Un titre d’article incluant le nom d’une startup célèbre avec un sens négatif fera couler plus d’encre que le succès discret d’un MailChimp, BaseCamp ou encore GitHub, startups profitables qui n’ont jamais levé de fonds. Grâce aux startups, on peut enfin détester les entreprises sans paraître ringard. [mise à jour : un lecteur attentif me fait remarquer que GitHub a levé des fonds par deux fois, pour plus de 250 millions de dollars. Mea culpa].

Essayons de prendre un peu de hauteur et se poser les bonnes questions.

Qui peut encore innover en 2020 ?

Le vrai sujet selon moi est de savoir qui est encore capable de créer et diffuser des innovations de rupture à l’échelle en cette fin des années 2010 ? Qu’elles soient technologiques, de modèles économiques ou d’usages, ces innovations sont les seules qui “changent le marché” (pensez à la location d’hébergement avant Airbnb). Or après plus de 40 ans de mondialisation et 2 milliards d’individus connectés, on ne change plus un marché comme dans les années 70. Les barrières à l’entrée traditionnelles – localisation, réglementation, brevets, capitaux physiques (pensez : constructeurs automobiles) – ne protègent plus. Les marchés n’ont plus rien de locaux : les habitants d’un petit village de Dordogne ont peu ou prou les mêmes comportements de consommation qu’une étudiante de Dakar ou de Pékin. Le monde est devenu un marché de plusieurs milliards d’individus, et ses usines se répartissent sur plusieurs continents.

Les grandes entreprises se sont adaptées à cette situation, devenant des multinationales. Mais leurs principales ambitions ne sont pas de “résoudre de grands problèmes” mais de générer des économies d’échelle et d’augmenter la “valeur pour l’actionnaire”. Quelles sont les innovations de rupture introduites par ces multinationales sur les 20 dernières années ?

Résoudre de grands problèmes

Dans En attendant Elon, nous rappelions que, derrière une apparente accélération de l’innovation, peu de startups s’intéressaient aux “grands problèmes” : énergie, santé, transport, environnement. Qui va inventer les solutions, les tester et les amener au marché, avec toutes les difficultés que cela représente (pensez au véhicule autonome) ?

Lire : En attendant Elon

La question aujourd’hui est donc de savoir comment résoudre ces problèmes “à l’échelle”, c’est à dire à l’échelle mondiale, la seule pertinente aujourd’hui ? Qui saura aller assez vite et assez efficacement pour ne pas céder aux sirènes des gardiens du statu quo et aux rentiers de l’innovation ?

Si vous étudiez attentivement les dispositifs d’innovation prévus dans la plupart des pays développés, vous constaterez que ceux-ci sont malheureusement incapables de créer et lancer ce type de solutions. Cela ne fait pas des fondateurs de startups à succès des magiciens capables de tout résoudre, mais comment ne pas admettre que, pour beaucoup d’entre eux, ils ont fait bouger des situations enkystées depuis des décennies : qu’étaient devenus les medias traditionnels avant Facebook ? Les automobiles avant Tesla ? Les hôteliers avant Airbnb ?

Nous sommes face à un dilemme inacceptable en l’état : il n’est pas question de confier les clés de la planète à quelques startups sous prétexte qu’elles ont trouvé comment atteindre une taille critique. Mais il n’est plus possible non plus de penser que chaque pays, chaque entreprise, a la possibilité de changer les choses à l’échelle aujourd’hui.

S’il y a un sujet sur lequel les États devraient s’atteler, c’est celui de créer les conditions pour développer les innovations dont la planète a besoin, tout en maîtrisant les effets nécessairement négatifs de la croissance et de l’hégémonie.

Innover dans la manière d’innover. Tout reste à inventer. Le futur sera passionnant.

Si vous avez apprécié cet article, vous pouvez le partager.

15marches est une agence d’innovation

Découvrez nos offres

Découvrez notre newsletter

Suivre Stéphane